![]()

Phân luồng hải quan là gì? Ý nghĩa của luồng Xanh, luồng Vàng, luồng Đỏ

1. Phân luồng hải quan ( Xanh/Vàng/Đỏ) là gì?

Việc phân luồng hàng hóa (hàng xuất, hàng nhập) trong Hải quan, gọi tắt là phân luồng Hải quan, được cho là một công cụ, thủ tục và hình thức hữu hiệu giúp cơ quan Hải Quan thực hiện việc giám sát, kiểm tra và quản lý hàng hóa ra và vào lãnh thổ Việt nam. Hiện nay, Hải quan Việt Nam sẽ phân loại hàng hóa dưới hình thức 3 luồng: Luồng xanh, vàng và đỏ. Mỗi luồng hàng được phân loại nói lên mức độ đánh giá của cơ quan Hai quan đối với hàng hóa trong quá trình quản lý rủi ro. Theo đó, mức (1)-Luồng xanh: Miễn kiểm tra chi tiết hồ sơ, miễn kiểm tra thực tế hàng hóa; mức (2)-Luồng vàng: kiểm tra chi tiết hồ sơ, miễn kiểm tra thực tế hàng hóa; Và mức (3)-luồng đỏ: Kiểm tra chi tiết hồ sơ và kiểm tra thực tế hàng hóa.

Việc ước lệ các luồng bằng ba màu sắc cho thấy các cảnh báo quen thuộc trong đời sống đã được vận dụng vào Hải quan. Nó làm cho chúng ta liên tưởng đến ba màu sắc thông dụng của tín hiệu đèn giao thông: Cột đèn đỏ với 3 màu sắc Xanh Vàng Đỏ. Cũng có thể hình dung việc phân luồng hàng hóa giống như việc điều tiết phương tiện giao thông trên đường. Những hàng hóa tuân thủ đúng các quy định của cơ quan Hải quan sẽ được thông quan nhanh chóng ở các chặn màu Xanh (Luồng xanh) và chặn màu Vàng (Luồng Vàng), hàng hóa có nhiều dấu hiệu vi phạm sẽ bị chặn lại ở luồng đỏ với các hàng rào kiểm định và thủ tục thông quan khắc khe.

Theo đó mức độ kiểm tra và cảnh giác của cơ quan kiểm soát sẽ tăng dần từ xanh, vàng và cuối cùng là luồng có mức độ kiểm soát cao nhất: Luồng đỏ. Ở luồng đỏ, nó cho thấy một số vấn đề về nguồn hàng đã làm gia tăng sự quan ngại của cơ quan Hải quan đối với tính tuân thủ Pháp luật của đơn vị kinh doanh. Và việc thông quan hàng hóa cũng sẽ được giám định nghiêm ngặt hơn thông qua một số quá trình kiểm tra theo luật định.

2. Quá trình thực hiện phân luồng và các quy định về kiểm tra thực tế hàng hóa

2.1 Quá trình thực hiện phân luồng

Theo QĐ 874/QĐ-TCHQ ngày 15/05/2006 của Tổng cục Hải quan, quy trình thủ tục hải quan đối với hàng hóa thương mại gồm có 5 bước. Toàn bộ quá trình này được gọi là quá trình “Quản lý rủi ro” của Tổng cục Hải Quan.

Cụ thể:

Bước 1: Tiếp nhận hồ sơ, kiểm tra sơ bộ, đăng ký tờ khai, quyết định hình thức, mức độ kiểm tra

Bước 2: Đây là bước thông tin từ bước 1 sẽ được nhập vào máy tính, tự động xử lý và đưa ra Lệnh hình thức, mức độ kiểm tra

Bước 3: Kiểm tra thực tế hàng hóa

Bước 4: Thu lệ phí hải quan, đóng dấu “đã làm thủ tục Hải quan” và trả tờ khai cho người khai hải quan

Bước 5: Phúc tập hồ sơ

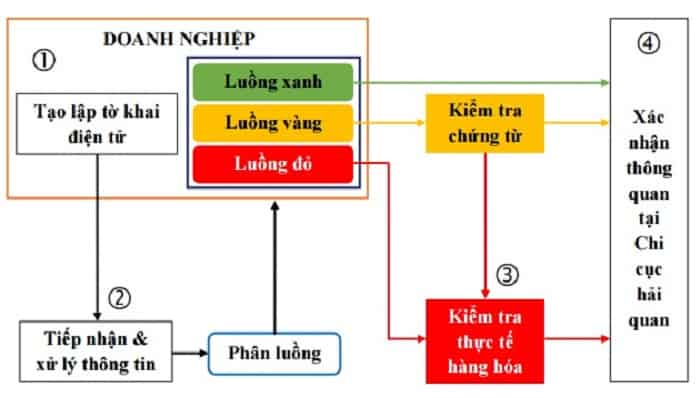

Như vậy, việc phân luồng hàng hóa thuộc luồng xanh, vàng hay đỏ sẽ được thực hiện sau bước 1. Hàng hóa được phân luồng chính thức tại bước 2. Theo đó, Lệnh hình thức sẽ cho ra các kết quả nhằm quyết định mức độ kiểm tra hàng hóa. Hàng hoá của bạn có thể vào các luồng sau:

2.1.1 Luồng Xanh

Trường hợp này doanh nghiệp thực hiện tốt các quy định pháp luật của nhà nước về hải quan, doanh nghiệp được miễn kiểm tra chi tiết chứng từ và miễn kiểm chi tiết hàng hoá của doanh nghiệp. Thông thường thì các hàng xuất đi đều đặn vào luồng xanh khá nhiều.

Hàng hóa xuất/nhập khẩu được chấp nhận thông quan từ nguồn thông tin khai hải quan điện tử. Hàng hóa được miễn kiểm tra chi tiết hồ sơ và miễn kiểm tra thực tế, đồng thời đi thẳng đến bước 4-Thu lệ phí và đóng dấu, sau đó tiến hành phúc tập hồ sơ.

2.1.2 Luồng Vàng

Nếu hệ thống xử lý dữ liệu hải quan điện tử cho ra kết quả phân luồng là Luồng vàng, hàng hóa phải được kiểm tra chi tiết hồ sơ (Chứng từ giấy), nhưng miễn kiểm tra chi tiết hàng hóa. Sau khi việc kiểm tra được tiến hành tại bước 2, nếu không phát hiện thêm bất kỳ vi phạm nào, quá trình thông quan sẽ chuyển tới bước 4, tương tư như Luồng xanh.

Trong trường hợp này hải quan sẽ áp dụng Điều 11, Nghị định 154/2005/NĐ – CP (Tất cả nghị định có file đính kèm download cuối bài viết) miễn kiểm tra chi tiết thực tế đối với một số mặt hàng khi:

– Miễn kiểm tra hàng xuất khẩu và nhập khẩu nếu doanh nghiệp chấp hành tốt luật pháp về hải quan.

– Hàng xuất khẩu (ngoại trừ những hàng xuất khẩu được làm từ nguyên liệu nhập khẩu và hàng hoá xuất khẩu có điều kiện theo chính sách quản lý xuất khẩu hàng hoá.)

– Máy móc thiết bị có giá trị tạo tài sản cố định được miễn thuế như dự án đầu tư nước ngoài và đầu tư trong nước.

– Hàng hoá từ nước ngoài được đưa và khu thương mại tự do, kho ngoại quan, cảng trung chuyển, hàng quá cảnh hay trường hợp cứu trợ khẩn cấp theo quy định của pháp luật tại khoản 1 Điều 35 Luật Hải Quan, ngoài ra còn có những hàng hoá như dùng trong an ninh quốc phòng, hàng viện trợ nhân đạo, hàng hoá tạm nhập – tái xuất có thời hạn tại Điều 30,31,32 và 37 của Nghị định 154/2005/NĐ-CP

– Hàng hoá thuộc diện đặc biệt như hàng do Thủ tương quyết định

– Ngoài ra trong Nghị định còn nêu ra rất mơ hồ là hàng hoá không thuộc diện trên nhưng khi phân tích thông tin cho thấy không có khả năng vi phạm (?). Tham khảo Điều 11

2.1.3 Luồng Đỏ

Trường hợp Lệnh quyết định hình thức cho kết quả phân luồng là đỏ, cơ quan hải quan tiến hành kiểm tra chi tiết hồ sơ đồng thời kiểm tra chi tiết hàng hóa. Có 3 mức độ kiểm tra thực tế (Theo Thông tư 112/2005/TT-BTC):

a. Kiểm tra toàn bộ lô hàng

b. Kiểm tra thực tế 10% lô hàng, nếu không phát hiện vi phạm thì kết thúc kiểm tra, nếu phát hiện vi phạm thì tiếp tục kiểm tra cho tới khi kết luận được mức độ vi phạm.

c. Kiểm tra thực tế 5% lô hàng, nếu không phát hiện vi phạm thì kết thúc kiểm tra, nếu phát hiện vi phạm thì tiếp tục kiểm tra cho tới khi kết luận được mức độ vi phạm.

Một số trường hợp, chẳng hạn như sau khi máy tính xác định được hình thức, mức độ kiểm tra, nhưng cán bộ/nhân viên hải quan xét thấy việc xác định của máy tính là chưa chính xác (Do thông tin về các quy định, chính sách hàng hóa tại thời điểm làm thủ tục chưa được cập nhật đầy đủ), cán bộ công chức hải quan sẽ đề xuất Lệnh hình thức và mức độ kiểm tra khác phù hợp hơn, việc phân luồng sẽ được ghi nhận lại (Có ghi rõ lý do điều chỉnh), sau đó chuyển cho lãnh đạo Chi cục Hải quan xem xét và quyết định.

2.2 Hiểu Sâu Hơn Về Kiểm tra thực tế hàng hóa

Mặc dù đã trình bày ở trê, phần này SongAnhlogs muốn tóm tắt các quy định của Pháp Luật. Theo Nghị định 154/2005/NĐ-CP ngày 15/12/2005, quy định mức độ kiểm tra thực tế hàng hóa: Nếu hàng hóa của doanh nghiệp kinh doanh chấp hành tốt các quy định của pháp luật về hải quan, toàn bộ lô hàng sẽ được miễn kiểm tra thực tế. Vậy, một là hàng hóa được phân luồng Xanh, hai là phân luồng Vàng.

Các trường hợp khác, như hàng hóa xuất khẩu (trừ hàng xuất khẩu sản xuất từ nguyên liệu ngoại nhập và hàng hóa xuất khẩu có điều kiện), các máy móc thiết bị thuộc diện miễn thuế của dự án đầu tư nước ngoài và trong nước,…(Xem thêm các trường hợp khác tại Nghị định 154/2005/NĐ-CP) cũng được liệt vào diện miễn kiểm tra thực tế và có nhiều khả năng được phân luồng xanh và vàng.

Cũng theo Nghị định 154 cho thấy, nếu hàng hóa xuất khẩu nhập khẩu của các chủ hàng nhiều lần vi phạm pháp luật Hải quan, hàng hóa thuộc diện miễn kiểm tra thực tế nhưng cơ quan hải quan phát hiện có dấu hiệu vi phạm qua phân tích thông tin của cơ quan, thì hàng hóa của bạn sẽ buộc phải tiến hành kiểm tra thực tế (Tùy trường hợp, có thể kiểm tra bằng máy móc hoặc thủ công). Và vì vậy, hàng hóa lúc này hiển nhiên được phân vào nhóm luồng đỏ, với các biện pháp kiểm tra cẩn trọng hơn.

Các mức độ kiểm tra thực tế lô hàng tại luồng Đỏ được quy định như sau:

a. Tiến hành kiểm tra toàn bộ lô hàng đối với hàng hóa xuất nhập khẩu nhiều lần vi phạm pháp luật về hải quan.(Giảm dần mức độ kiểm tra nếu doanh nghiệp không còn vi phạm)

b. Tiến hành kiểm tra 10% lô hàng đối với hàng hóa thuộc diện miễn kiểm tra thực tế nhưng Hải quan phát hiện có dấu hiệu sai phạm. (Nếu không phát hiện vi phạm thì kết thúc kiểm tra, ngược lại thì tiếp tục kiểm tra cho đến khi có kết luận chính xác về mức độ)

c. Kiểm tra xác suất tối đa 5% tổng số tờ khai Hải quan hoặc kiểm tra thực tế không quá 5% lô hàng: Được tiến hành nhằm đánh giá mức độ tuân thủ pháp luật về hải quan của chủ hàng. Trường hợp kiểm tra thực tế, nếu không phát hiện vi phạm thì kết thúc kiểm tra, nếu có vi phạm thì kiểm tra cho tới khi kết luận được mức độ vi phạm.

3 Kết luận

Hiện nay, công tác thông quan hàng hóa xuất và nhập trên lãnh thổ Việt Nam đã ngày càng được đồng bộ hóa và hiện đại hóa bằng các thủ tục khai hải quan điện tử hay các hệ thống xử lý, đánh giá mức độ kiểm tra khách quan, cùng đội ngũ quản lý giàu kinh nghiệm. Phân luồng Xanh-Vàng –Đỏ giúp Hải quan Việt Nam thực hiện tốt quá trình quản lý pháp luật về thu tục hải quan đối với hàng hóa XNK, đồng thời phát hiện kịp thời các hành vi vi phạm pháp luật trong sản xuất kinh doanh hàng hóa, chặn đứng các nguồn hàng không rõ nguồn gốc, hàng kém chất lượng, … Chính sách quản lý này cũng giúp các doanh nghiệp nâng cao ý thức, trách nhiệm trong sản xuất kinh doanh, hoàn thiện tốt nghiệp vụ kinh doanh xuất nhập khẩu của các doanh nghiệp, cũng là quá trình giúp Hải quan Việt Nam tự hoàn thiện hệ thống quản trị, quản lý cho chính mình trong sự nghiệp hiện đại hóa và đi lên.

Hy vọng sau bài viết này mọi người sẽ có thêm nhiều kiến thức bổ ích liên quan đến ngoại thương, rất mong sự góp ý và nhận xét chân thành của mọi người để bài viết được hoàn thiện hơn.

Cảm ơn bạn đã đọc bài viết. Chúc bạn sức khỏe và thành công trong cuộc sống.

(Theo Songanhlogs.com)

Người gửi / điện thoại

+ Công ty Cổ phần Thăng Long Hải Dương (gọi tắt là Trung Tâm Đào Tạo Thuế Thăng Long) là công ty hoạt động chuyên nghiệp trong lĩnh vực dịch vụ đào tạo kế toán từ cơ bản tới nâng cao, kế toán thuế, kiểm toán nội bộ tại doanh nghiệp, thành lập doanh nghiệp mới và kế toán thuế trọn gói....

+ Đào tạo chuyên nghiệp - Dịch vụ uy tín, chất lượng - Tư vấn tận tình!

- Địa chỉ văn phòng: Số 26 Trần Huy Liệu, Phường Tứ Minh, Thành phố Hải Dương, Tỉnh Hải Dương, Việt Nam.

- Hotline: 0978.296.025 - 0985.036.718 - 0866.890.809 - 0353.651.106

- Email: daotaoketoanthuehd@gmail.com