![]()

Cách tính giá thành sản phẩm theo phương pháp phân bước

Cách tính giá thành sản phẩm phân bước

Điều kiện áp dụng: Phương pháp này được áp dụng ở những doanh nghiệp có quy trình công nghệ sản xuất phức tạp kiểu liên tục, sản phẩm qua nhiều giai đoạn chế biến liên tục kế tiếp nhau, bán thành phẩm của giai đoạn trước là đối tượng chế biến của giai đoạn sau

* Phương pháp tính giá thành sản phẩm phân bước có tính giá thành nửa thành phẩm bước trước (phương pháp kết chuyển tuần tự).

Cách tính giá:

Để tính GTSP ở giai đoạn cuối cùng phải xác định giá thành của bán thành phẩm ở giai đoạn công nghệ trước đó và chi phí của bán thành phẩm trước chuyển sang cùng các chi phí của giai đoạn sau, cứ tính tuần tự như vậy cho đến giai đoạn công nghệ cuối cùng thì tính giá thành của sản phẩm hoàn thành.

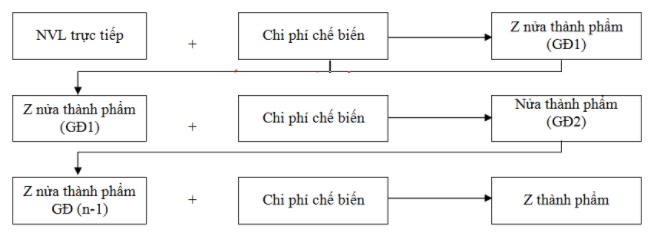

Hình 1: Tính giá thành sản phẩm phân bước có tính nửa thành phẩm bước trước.

Theo hình 1, trình tự tính giá nửa thành phẩm và giá thành thành phẩm được thực hiện như sau:

+ Trước hết căn cứ vào chi phí sản xuất đã tập hợp ở giai đoạn 1 để tính được giá thành và giá thành đơn vị của nửa thành phẩm ở GDD1 đã hoàn thành theo công thức sau:

ZNTP(1) = DDK(1) + C(1) – DCK(1)

ZNTP(1)

Z đơn vị NTP (1) = -----------------------

QTP(1)

+ Nửa thành phẩm của GDD1 nếu nhập kho:

Nợ TK 155

Có TK 154 (GĐ1)

+ Xuất kho cho GĐ 2 để tiếp tục sản xuất:

Nợ TK 154 ( GĐ2)

Có TK 155

+ Trường hợp chuyển bán thẳng không qua kho:

Nợ TK 157

Nợ TK 632

Có TK 154 ( GĐ1)

+ Nếu chuyển từ GĐ 1 sang GĐ 2 không qua kho:

Nợ TK 154 (GĐ2)

Có TK 154 ( GĐ1)

+ Cứ tiếp tục cho đến giai đoạn cuối cùng:

ZTP(n) = ZNTP(n-1) + DDK(n) + C(n) – DCK(n)

ZNTP(n)

Z đơn vị NTP (n) = -----------------------

QTP(n)

Ví dụ 5: Một doanh nghiệp sản xuất sản phẩm A qua 2 giai đoạn chế biến liên tục, trong tháng 6/N có tài liệu sau ( ĐVT : nghìn đồng ):

- Chi phí NVLTT : 15.000

- Chi phí NCTT: 8.000

- Chi phí SXC: 6.800

Chi phí sản xuất trong 6 tháng được tập hợp như sau:

Khoản mục chi phí | Giai đoạn 1 | Giai đoạn 2 |

Chi phí NVLTT | 185.000 | - |

Chi phí NCTT | 24.400 | 37.800 |

Chi phí SXC | 47.200 | 39.760 |

Tổng cộng | 256.600 | 77.560 |

Kết quả sản xuất trong tháng:

Giai đoạn 1: hoàn thành 150 nửa thành phẩm, còn lại 50 SP làm dở với mức độ hoàn thành 60%.

Giai đoạn 2: nhận 150 nửa thành phẩm GĐ 1 chuyển sang tiếp tục chế biến, cuối tháng hoàn thành 130 thành phẩm A, còn lại 20 sản phẩm mới có mức độ hoàn thành 50%.

Yêu cầu: Tính giá thành của sản phẩm.

Lời giải:

GĐ 1: Chi phí dở dang cuối kỳ:

Chi phí NVLTT | = | 15.000 + 185.000 | x 50 | = | 50.000 |

Chi phí NCTT | = | 8.000 + 24.400 | x 50 x 60% | = | 5.400 |

Chi phí SXC | = | 6.800 + 47.200 | x 50 x 60% | = | 9.000 |

Bảng tính giá thành nửa thành phẩm ( G Đ 1) số lượng : 150 NTP(A)

Tháng 6/N

ĐVT : nghìn đồng

Khoản mục Chi phí | Giá trị dở dang đầu kỳ | Chi phí phát sinh trong kỳ | Giá trị dở dang cuối kỳ | Tổng giá thành NTP | Giá thành đơn vị NTP |

Chi phí NVLTT | 15.000 | 185.000 | 50.000 | 150.000 | 1000 |

Chi phí NCTT | 8.000 | 24.400 | 5.400 | 27.000 | 180 |

Chi phí SXC | 6.800 | 47.200 | 9.000 | 45.000 | 300 |

Tổng cộng | 29.800 | 256.600 | 64.400 | 222.000 | 1.480 |

GĐ 2: chi phí dở dang cuối kỳ:

Chi phí NVLTT | = | 150.000 | x | 20 | + | 0 + 0 | x | 20 | = | 20.000 |

130 + 20 | 130 + 20 |

Chi phí NCTT | = | 27.000 | x | 20 | + | 0 + 37.800 | x | 10 | = | 6.300 |

130 + 20 | 130 + 20 x 50% |

Chi phí SXC | = | 45.000 | x | 20 | + | 0 + 39.760 | x | 10 | = | 8.840

|

130 + 20 | 130 + 20 x 50% |

Bảng tính giá thành thành phẩm A (G Đ2) số lượng : 130 NTP(A)

Tháng 6/N

ĐVT : nghìn đồng

Khoản mục Chi phí | Gía thành NTP (GĐ1) | Giá trị dở dang đầu kỳ | Chi phí phát sinh trong kỳ | Giá trị dở dang cuối kỳ | Tổng giá thành NTP | Giá thành đơn vị NTP |

Chi phí NVLTT | 150.000 | - | 0 | 20.000 | 130.000 | 1000 |

Chi phí NCTT | 27.000 | - | 37.800 | 6.300 | 58.500 | 450 |

Chi phí SXC | 45.000 | - | 39.760 | 8.840 | 75.920 | 584 |

Tổng cộng | 222.000 | - | 77.560 | 35.140 | 264.420 | 2.034 |

Bảng tính giá thành nửa thành phẩm( GĐ1) số lượng : 150 NTP (A)

Tháng 6/N

ĐVT : nghìn đồng

Khoản mục Chi phí | Giá trị dở dang đầu kỳ | Chi phí phát sinh trong kỳ | Giá trị dở dang cuối kỳ | Tổng giá thành NTP | Giá thành đơn vị NTP |

Chi phí NVLTT | 15.000 | 185.000 | 50.000 | 150.000 | 1000 |

Chi phí NCTT | 8.000 | 24.400 | 5.400 | 27.000 | 180 |

Chi phí SXC | 6.800 | 47.200 | 9.000 | 45.000 | 300 |

Tổng cộng | 29.800 | 256.600 | 64.400 | 222.000 | 1.480 |

GĐ 2: chi phí dở dang cuối kỳ:

Chi phí NVLTT | = | 150.000 | x | 20 | + | 0 + 0 | x | 20 | = | 20.000 |

130 + 20 | 130 + 20 |

Chi phí NCTT | = | 27.000 | x | 20 | + | 0 + 37.800 | x | 10 | = | 6.300 |

130 + 20 | 130 + 20 x 50% |

Chi phí SXC | = | 45.000 | x | 20 | + | 0 + 39.760 | x | 10 | = | 8.840

|

130 + 20 | 130 + 20 x 50% |

Bảng tính giá thành thành phẩm A (G Đ2) số lượng : 130 NTP(A)

Tháng 6/N

ĐVT : nghìn đồng

Khoản mục Chi phí | Gía thành NTP (GĐ1) | Giá trị dở dang đầu kỳ | Chi phí phát sinh trong kỳ | Giá trị dở dang cuối kỳ | Tổng giá thành NTP | Giá thành đơn vị NTP |

Chi phí NVLTT | 150.000 | - | 0 | 20.000 | 130.000 | 1000 |

Chi phí NCTT | 27.000 | - | 37.800 | 6.300 | 58.500 | 450 |

Chi phí SXC | 45.000 | - | 39.760 | 8.840 | 75.920 | 584 |

Tổng cộng | 222.000 | - | 77.560 | 35.140 | 264.420 | 2.034 |

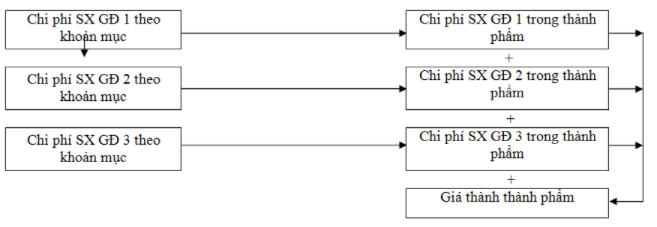

* Phương pháp tính GTSP phân bước không tính nửa thành phẩm bước trước ( phương pháp kết chuyển song song)

Nội dung: trong phương pháp này, đối tượng tính giá thành là thành phẩm ở giai đoạn công nghệ cuối cùng, do đó người ta chỉ cần tính toán xác định phần chi phí sản xuất ở giai đoạn nằm trong thành phẩm, sau đó tổng cộng chi phí các giai đoạn trong thành phẩm sẽ tính giá thành thành phẩm.

Công thức:

DDk(i) + C(i)

Chi phí sản xuất giai đoạn i = ----------------------- x QTP(n)

QTP (i) + QD(i)

Trong đó:

DDk(i) : giá trị sản phẩm dở dang đầu kỳ giai đoạn i

C(i) : chi phí sản xuất phát sinh trong kỳ giai đoạn i

QTP (i): số lượng sản phẩm hoàn thành giai đoạn i

QD(i) : số lượng sản phẩm dở dang cuối kỳ giai đoạn i

QTP(n) : số lượng sản phẩm hoàn thành giai đoạn n

Ví dụ 6: Theo số liệu ví dụ 5:

Chi phí sản xuất giai đoạn 1 trong thành phẩm:

Chi phí NVLTT | = | 150.000 + 185.000 | x | 130 | = | 130.000 |

150 + 50 |

Chi phí NCTT | = | 8.000 + 24.400 | x | 130 | = | 23.400 |

150 + 50 + 60% |

Chi phí SXC | = | 6.800 + 47.200 | x | 130 | = | 39.000 |

150 + 50 + 60% |

Chi phí sản xuất giai đoạn 2 trong thành phẩm:

Chi phí NVLTT | = | = | 0 |

|

|

Chi phí NCTT | = | 0 + 37.800 | x | 130 | = | 31.500 |

130 + 20 + 50% |

Chi phí SXC | = | 0 + 39.760 | x | 130 | = | 36.920 |

130 + 20 + 50% |

Bảng tính giá thành thành phẩm A số lượng : 130 TP (A)

Tháng 6/N

ĐVT : nghìn đồng

Khoản mục Chi phí | Chi phí sản xuất GĐ 1 | Chi phí sản xuất GĐ 2 | Tổng giá thành

| Giá thành đơn vị |

Chi phí NVLTT | 130.000 | - | 130.000 | 1000 |

Chi phí NCTT | 23.400 | 35.100 | 58.500 | 450 |

Chi phí SXC | 39.000 | 36.920 | 75.920 | 584 |

Tổng cộng | 192.400 | 72.020 | 264.420 | 2.034 |

Người gửi / điện thoại

+ Công ty Cổ phần Thăng Long Hải Dương (gọi tắt là Trung Tâm Đào Tạo Thuế Thăng Long) là công ty hoạt động chuyên nghiệp trong lĩnh vực dịch vụ đào tạo kế toán từ cơ bản tới nâng cao, kế toán thuế, kiểm toán nội bộ tại doanh nghiệp, thành lập doanh nghiệp mới và kế toán thuế trọn gói....

+ Đào tạo chuyên nghiệp - Dịch vụ uy tín, chất lượng - Tư vấn tận tình!

- Địa chỉ văn phòng: Số 26 Trần Huy Liệu, Phường Tứ Minh, Thành phố Hải Dương, Tỉnh Hải Dương, Việt Nam.

- Hotline: 0978.296.025 - 0985.036.718 - 0866.890.809 - 0353.651.106

- Email: daotaoketoanthuehd@gmail.com