![]()

Cách kê khai thuế môn bài năm 2021 qua mạng

Trước khi tiến hành kê khai thuế môn bài bạn cần chú ý các vấn đề sau:

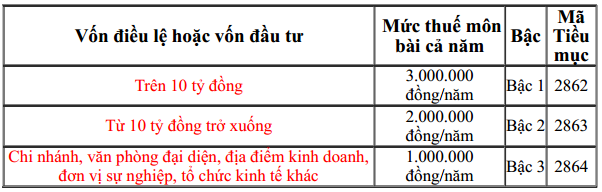

1. Xác định số thuế môn bài phải nộp:

2. Thời hạn nộp Tờ khai lệ phí môn bài:

Căn cứ theo Điều 10 Nghị định 126/2020/NĐ-CP quy định cụ thể như sau:

a) Người nộp lệ phí môn bài (trừ hộ kinh doanh, cá nhân kinh doanh) mới thành lập (bao gồm cả doanh nghiệp nhỏ và vừa chuyển từ hộ kinh doanh) hoặc có thành lập thêm đơn vị phụ thuộc, địa điểm kinh doanh hoặc bắt đầu hoạt động sản xuất, kinh doanh thực hiện nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30/01 năm sau năm thành lập hoặc bắt đầu hoạt động sản xuất, kinh doanh.

- Trường hợp trong năm có thay đổi về vốn thì người nộp lệ phí môn bài nộp hồ sơ khai lệ phí môn bài chậm nhất là ngày 30/01 năm sau năm phát sinh thông tin thay đổi.

b) Hộ kinh doanh, cá nhân kinh doanh không phải nộp hồ sơ khai lệ phí môn bài. Cơ quan thuế căn cứ hồ sơ khai thuế, cơ sở dữ liệu quản lý thuế để xác định doanh thu làm căn cứ tính số tiền lệ phí môn bài phải nộp và thông báo cho người nộp lệ phí môn bài thực hiện theo quy định tại Điều 13 Nghị định này.

------------------------------------------------------------------------------------------

3 Thời hạn nộp Tiền lệ phí môn bài:

Căn cứ theo Điều 18 Nghị định 126/2020/NĐ-CP quy định cụ thể như sau:

a) Thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 hàng năm

b) Đối với doanh nghiệp nhỏ và vừa chuyển đổi từ hộ kinh doanh (bao gồm cả đơn vị phụ thuộc, địa điểm kinh doanh của doanh nghiệp) khi kết thúc thời gian được miễn lệ phí môn bài (năm thứ tư kể từ năm thành lập doanh nghiệp) thì thời hạn nộp lệ phí môn bài như sau:

- Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng đầu năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/7 năm kết thúc thời gian miễn.

- Trường hợp kết thúc thời gian miễn lệ phí môn bài trong thời gian 6 tháng cuối năm thì thời hạn nộp lệ phí môn bài chậm nhất là ngày 30/01 năm liền kề năm kết thúc thời gian miễn.

c) Hộ kinh doanh, cá nhân kinh doanh đã chấm dứt hoạt động sản xuất, kinh doanh sau đó hoạt động trở lại thì thời hạn nộp lệ phí môn bài như sau:

- Trường hợp ra hoạt động trong 6 tháng đầu năm: Chậm nhất là ngày 30/7 năm ra hoạt động.

- Trường hợp ra hoạt động trong thời gian 6 tháng cuối năm: Chậm nhất là ngày 30/01 năm liền kề năm ra hoạt động.

------------------------------------------------------------------------------------------

Ví dụ 1: Kế toán thuế Thăng Long thành lập ngày 12/03/2020 mức vốn điều lệ là 9 tỷ => Cty sẽ được miễn lệ phí môn bài năm 2020 (miễn thuế môn bài năm đầu thành lập).

- Nộp Tờ khai lệ phí môn bài năm 2021 chậm nhất ngày 30/1/2021.

- Nộp Tiền thuế môn bài năm 2021 chậm nhất ngày 30/1/2021 (Mức nộp là 2.000.000/năm)

- Từ năm 2021 trở đi sẽ phải nộp tiền lệ phí môn bài hàng năm. Hạn chậm nhất là ngày 30/1 hàng năm.

Ví dụ 2: Tiếp theo Ví dụ 1: Ngày 12/6/2020 Cty Thiên Ưng thành lập Chi nhánh A, như vậy Chi nhánh A cũng sẽ được miễn thuế môn bài năm 2020 (do Cty đang trong thời gian miễn thuế môn bài năm đầu, nên chi nhánh cũng được miễn).

- Chi nhánh phụ thuộc hay độc lập, cùng tỉnh hay khác tỉnh cũng đều được miễn nhé.

- Nộp Tờ khai lệ phí môn bài năm 2021 + Tiền thuế môn bài năm 2021 cho Chi nhánh A chậm nhất là ngày 30/01/2021.

- Từ năm 2021 trở đi sẽ phải nộp tiền lệ phí môn bài hàng năm. Hạn chậm nhất là ngày 30/1 hàng năm (Mức lệ phí môn bài là 1.000.000/1 năm).

Ví dụ 3: Tiếp theo Ví dụ 1: Ngày 29/02/2021 Cty Thiên Ưng thành lập Chi nhánh

B, chi nhánh B sẽ phải nộp lệ phí môn bài mức cả năm 1.000.000/năm.

- Do Cty không còn nằm trong thời gian được miễn thuế môn bài năm đầu, nên chi nhánh sẽ phải nộp thuế môn bài ngay năm thành lập, tức là năm 2021.

- Mức lệ phí môn bài là 1.000.000 là do thành lập 6 tháng đầu năm - Nếu thành lập 6 tháng cuối năm thì nộp 500k). Hằng năm sẽ nộp mức là 1.000.000đ/năm

- Nộp Tờ khai + Tiền thuế môn bài năm 2021 cho Chi nhánh B chậm nhất ngày 30/01/2022. (Chú ý: Nếu để sang năm 2022 nộp tiền thuế môn bài thì các bạn cũng phải nộp luôn cho năm 2022 nhé => Tức là nộp cho năm 2021 và 2022 chậm nhất là ngày 30/01/2022).

Ví dụ 4: Tiếp theo Ví dụ 1: Ngày 19/04/2021 Cty tăng vốn điều lệ từ 9 tỷ - lên 12 tỷ => Công ty sẽ phải nộp lại Tờ khai thuế môn bài năm 2022, chậm nhất là ngày 30/01/2022 (chậm nhất ngày 30/1 năm sau năm thay đổi).

- Cty không phải nộp thêm tiền thuế môn bài cho năm 2021 (vì nộp đầu năm rồi). Nộp tiền thuế môn bài năm 2022 theo mức mới là 3.000.000/năm -> Hạn chậm nhất là ngày 30/01/2022.

- Chi tiết về các trường hợp được miễn lệ phí môn bài; Thời hạn miễn lệ phí môn bài;

Bậc thuế môn bài đối với cá nhân, hộ kinh doanh...

Chi tiết các bạn xem tại đây nhé: Các bậc thuế môn bài mới nhất

Người gửi / điện thoại

+ Công ty Cổ phần Thăng Long Hải Dương (gọi tắt là Trung Tâm Đào Tạo Thuế Thăng Long) là công ty hoạt động chuyên nghiệp trong lĩnh vực dịch vụ đào tạo kế toán từ cơ bản tới nâng cao, kế toán thuế, kiểm toán nội bộ tại doanh nghiệp, thành lập doanh nghiệp mới và kế toán thuế trọn gói....

+ Đào tạo chuyên nghiệp - Dịch vụ uy tín, chất lượng - Tư vấn tận tình!

- Địa chỉ văn phòng: Số 26 Trần Huy Liệu, Phường Tứ Minh, Thành phố Hải Dương, Tỉnh Hải Dương, Việt Nam.

- Hotline: 0978.296.025 - 0985.036.718 - 0866.890.809 - 0353.651.106

- Email: daotaoketoanthuehd@gmail.com