![]()

Cách hạch toán Chiết khấu thương mại - Giảm giá hàng bán

- Chiết khấu thương mại: Là khoản doanh nghiệp bán giảm giá niêm yết cho khách hàng mua hàng với khối lượng lớn.

- Giảm giá hàng bán: Là khoản giảm trừ cho người mua do hàng hóa kém phẩm chất, sai quy cách hoặc lạc hậu thị hiếu.

Lưu ý:

- Nếu DN bạn sử dụng chế độ Thông tư 200 thì hạch toán Khoản Chiết khấu thương mại vào TK: 521 (5211 - Chiết khấu thương mai, 5213 - Giám giá hàng bán)

- Nếu DN bạn sử dụng chế độ Thông tư 133 thì hạch toán Khoản Chiết khấu thương mại vào TK: 511

Sau đây Công ty kế toán Thiên Ưng xin hướng dẫn hạch toán chiết khấu thương mại

- giảm giá hàng bán, chi tiết theo 3 Trường hợp cụ thể như sau:

1. Nếu trên hóa đơn GTGT ghi giá bán đã chiết khấu thương mại dành cho khách hàng, thuế GTGT, tổng giá thanh toán đã có thuế GTGT.

- Tức là: Chiết khấu - Giám giá ngay khi mua hàng

BÊN BÁN:

- Cách hạch toán chiết khấu thương mại bên bán hàng:

Nợ TK 111, 112, 131: Tổng số tiền trên hoá đơn

Có 511: Tổng số tiền (chưa có Thuế)

Có 3331: Thuế GTGT

BÊN MUA:

- Cách hạch toán chiết khấu thương mại được hưởng:

Nợ TK: 156: Tổng số tiền (chưa có Thuế)

Nợ TK: 1331: Thuế GTGT

Có TK: 111, 112, 331: Số tiền trên hoá đơn

- Vì số tiền Chiết khấu thương mại đã trừ trước khi viết hóa đơn (tức là trên hóa đơn là giá đã giảm rồi) nên các bạn hạch toán theo số tiền trên hóa đơn. (Trường hợp này thì khi hạch toán không phản ánh khoản chiết khấu thương mại).

2. Nếu mua hàng nhiều lần được hưởng chiết khấu thương mại căn cứ vào số lượng, doanh số hàng hoá, dịch vụ thì số tiền chiết khấu của hàng hoá đã bán được tính điều chỉnh trên hoá đơn bán hàng hoá, dịch vụ của lần mua cuối cùng hoặc kỳ tiếp sau.

Tức là: Mua hàng nhiều lần khi đạt đến số lượng, doanh số thì được hưởng chiết khấu - giảm giá -> Lúc này sẽ điều chỉnh trên hoá đơn cuối cùng hoặc kỳ tiếp theo, cụ thể như sau:

- Trường hợp này sẽ có 2 tình huống xảy ra đó là:

a) Nếu số tiền chiết khấu - giảm giá mà NHỎ HƠN giá trị hoá đơn cuối cùng -> Thì có thể sẽ trừ trực tiếp trên hoá đơn cuối cùng đó.

b) Nếu số tiền chiết khấu - giảm giá mà LỚN HƠN giá trị hoá đơn cuối cùng -> Thì sẽ phải lập 1 hoá đơn điều chỉnh giảm (Vì không thể trừ trên hoá đơn được).

=> Cụ thể 2 trường hợp như sau:

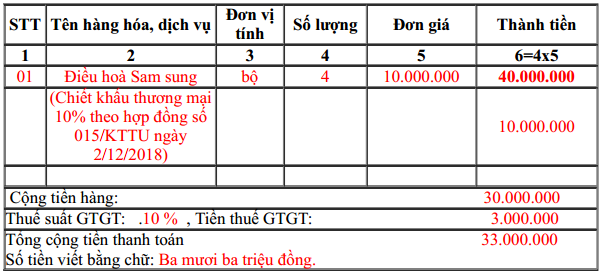

Ví dụ 1:

- Công ty B tổ chức chương trình chiết khấu mại như sau: Nếu ai mua hàng đạt doanh

số: 100tr sẽ được chiết khấu 10%.

- Công ty B có phát sinh mua hàng các lần như sau:

- Lần 1: Mua hàng trị giá 10tr -> Cty B xuất hoá đơn trị giá 10tr

- Lần 2: Mua hàng trị giá 50tr -> Cty B xuất hoá đơn trị giá 50tr

- Lần 3: Mua hàng trị giá 40tr -> Như vậy là đã đạt doanh số quy định sẽ được chiết khấu 10% -> Số tiền chiết khấu sẽ là 10% = 10tr NHỎ HƠN số tiền trên hoá đơn cuối cùng (lần 3) -> Nên có thể trừ trực tiếp trên hoá đơn lần 3 như sau:

Cách hạch toán chiết khấu thương mại - Giảm giá hàng bán:

- Hoá đơn lần 1 và 2: Các bạn hạch toán như bình thường nhé.

- Hoá đơn lần 3: Hạch toán như sau:

BÊN BÁN:

Nợ TK 131, 111, 112: Tổng số tiền đã chiết khấu: 33.000.000

Có 511: Tổng số tiền đã chiết khấu: 30.000.000

Có 3331: Thuế GTGT: 3.000.000

BÊN MUA:

Nợ TK: 156: Giá trên hoá đơn: 30.000.000

Nợ TK: 1331: Thuế GTGT: 3.000.000

Có TK: 111, 112, 331: Số tiền đã trừ khoản chiết khấu: 33.000.000

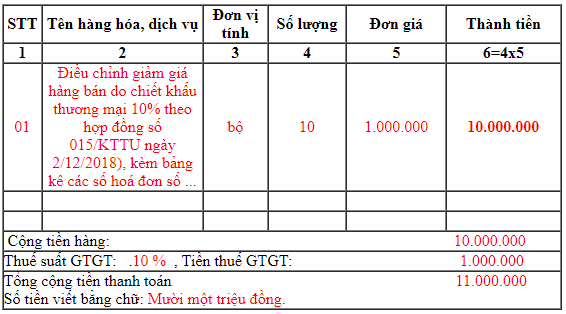

Ví dụ 2:

- Công ty B tổ chức chương trình chiết khấu mại như sau: Nếu ai mua hàng đạt doanh

số: 100tr sẽ được chiết khấu 10%.

- Công ty C có phát sinh mua hàng các lần như sau:

- Lần 1: Mua hàng trị giá 41tr -> Cty B xuất hoá đơn trị giá 41tr

- Lần 2: Mua hàng trị giá 50tr -> Cty B xuất hoá đơn trị giá 50tr

- Lần 3: Mua hàng trị giá 9tr -> Như vậy là đã đạt doanh số quy định sẽ được chiết khấu 10% -> Số tiền chiết khấu sẽ là 10% = 10tr LỚN HƠN số tiền trên hoá đơn cuối cùng (lần 3) -> Nên hoá đơn lần 3 vẫn phải xuất như bình thường là 9tr

-> Tiếp đó Cty B sẽ lập 1 hoá đơn điều chỉnh giảm kèm bảng kê các số hoá đơn lần

1,2,3 như sau:

Cách hạch toán như sau:

- Hoá đơn lần 1, 2 và 3: Các bạn hạch toán như bình thường nhé.

- Hoá đơn điều chỉnh giảm bên trên sẽ hạch toán như sau

BÊN BÁN:

- Phản ánh số tiền chiết khấu thương mại:

Nợ TK 521: Số tiền Chiết khấu thương mại:10.000.000 (Nếu theo TT 133 thì hạch

toán vào Nợ 511)

Nợ TK 3331: Số tiền thuế GTGT được điều chỉnh giảm: 1.000.000

Có TK 131, 111, 112 : 11.000.000

- Cuối kỳ kế toán, kết chuyển ghi: (Nếu theo TT 133 sẽ có bút toàn này nhé)

Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ

Có TK 521 - Các khoản giảm trừ doanh thu.

BÊN MUA:

+ Nếu hàng chiết khấu thương mại đó còn tồn trong kho ghi giảm giá trị hàng tồn

kho;

Nợ TK 331, 111, 112....: Số tiền Chiết khấu thương mại

Có TK: 156: Giảm giá trị hàng tồn kho.

Có TK: 1331: Giảm số thuế đã được khấu trừ.

+ Nếu hàng đó đã bán thì ghi giảm giá vốn hàng bán;

Nợ TK 331, 111, 112....: Số tiền Chiết khấu thương mại

Có TK: 632: Giảm giá vốn.

Có TK: 1331: Giảm số thuế đã được khấu trừ.

+ Nếu hàng đó đã đưa vào sản xuất kinh doanh, quản lý ... thì ghi Giảm Chi phí đó:

Nợ TK 331, 111, 112....: Số tiền Chiết khấu thương mại

Có TK: 154, 642 ... Giảm chi phí tương ứng.

Có TK: 1331: Giảm số thuế đã được khấu trừ

+ Nếu hàng đó đã sử dụng cho hoạt động xây dựng cơ bản thì ghi giảm chi phí xây

dựng cơ bản.

Nợ TK 331, 111, 112....: Số tiền Chiết khấu thương mại

Có TK: 241: Giảm chi phí xây dựng cơ bản.

Có TK: 1331: Giảm số thuế đã được khấu trừ.

3. Trường hợp số tiền chiết khấu được lập khi kết thúc chương trình (kỳ) chiết khấu hàng bán thì lập hoá đơn điều chỉnh kèm bảng kê các số hoá đơn cần điều chỉnh, số tiền, tiền thuế điều chỉnh.

Tức là: Khi bán hàng vẫn xuất hoá đơn bình thường -> Khi kết thúc chương trình -

>Mới tổng kết để xuất hoá đơn điều chỉnh cho các hoá đơn trước đó.

Chú ý: Trường hợp 3 này cũng xử lý tương tự như Trường hợp số 2 trong phần 2 bên trên nhé (Tức là phải xuất 1 hoá đơn điều chỉnh)

- Dựa vào hoá đơn điều chỉnh các bạn hạch toán như sau:

BÊN BÁN:

- Phản ánh số chiết khấu thương mại phát sinh trong kỳ:

Nợ TK 521: Số tiền Chiết khấu thương mại. (Nếu theo TT 133 thì hạch toán vào Nợ 511)

Nợ TK 3331: Số tiền thuế GTGT được điều chỉnh giảm Có TK 131, 111, 112 ...

- Cuối kỳ kế toán, kết chuyển ghi: (Nếu theo TT 133 sẽ có bút toàn này nhé) Nợ TK 511 - Doanh thu bán hàng và cung cấp dịch vụ Có TK 521 - Các khoản giảm trừ doanh thu.

BÊN MUA:

Chú ý: Trường hợp điều chỉnh vào cuối kỳ thì Bên mua thì cần chú ý 3 trường hợp như sau nhé:

+ Nếu hàng chiết khấu thương mại đó còn tồn trong kho ghi giảm giá trị hàng tồn kho;

Nợ TK 331, 111, 112....: Số tiền Chiết khấu thương mại

Có TK: 156: Giảm giá trị hàng tồn kho.

Có TK: 1331: Giảm số thuế đã được khấu trừ.

+ Nếu hàng đó đã bán thì ghi giảm giá vốn hàng bán;

Nợ TK 331, 111, 112....: Số tiền Chiết khấu thương mại

Có TK: 632: Giảm giá vốn.

Có TK: 1331: Giảm số thuế đã được khấu trừ.

+ Nếu hàng đó đã đưa vào sản xuất kinh doanh, quản lý ... thì ghi Giảm Chi phí đó:

Nợ TK 331, 111, 112....: Số tiền Chiết khấu thương mại

Có TK: 154, 642 ... Giảm chi phí tương ứng.

Có TK: 1331: Giảm số thuế đã được khấu trừ

+ Nếu hàng đó đã sử dụng cho hoạt động xây dựng cơ bản thì ghi giảm chi phí xây dựng cơ bản.

Nợ TK 331, 111, 112....: Số tiền Chiết khấu thương mại

Có TK: 241: Giảm chi phí xây dựng cơ bản.

Có TK: 1331: Giảm số thuế đã được khấu trừ.

Lưu ý: Nếu DN bạn kê khai thuế GTGT theo pp Trực tiếp:

- Hạch toán khoản chiết khấu thương mại:

Nợ TK 521- Chiết khấu thương mại (Nếu theo TT 133 thì hạch toán vào Nợ 511)

Có TK 131- Phải thu của khách hàng

- Hạch toán doanh thu bán hàng:

Nợ TK 131- Phải thu của khách hàng

Có TK 511- Doanh thu bán hàng và cung cấp dịch vụ.

Như vậy là chúng ta đã xử lý song việc hạch toán chiết khấu thương mại, tiếp đó các bạn cần quan tâm đó là kê khai khoản này, chi tiết mời các bạn xem thêm: Cách kê khai hóa đơn chiết khấu thương mại

Các bạn muốn học thực hành làm kế toán tổng hợp trên chứng từ thực tế, thực hành xử lý các nghiệp vụ hạch toán, tính thuế, kê khai thuế GTGT. TNCN, TNDN... tính lương, trích khấu hao TSCĐ....lập báo cáo tài chính, quyết toán thuế cuối năm ... thì có thể tham gia: Lớp học kế toán thực hành thực tế tại Kế toán Thăng Long

Người gửi / điện thoại

+ Công ty Cổ phần Thăng Long Hải Dương (gọi tắt là Trung Tâm Đào Tạo Thuế Thăng Long) là công ty hoạt động chuyên nghiệp trong lĩnh vực dịch vụ đào tạo kế toán từ cơ bản tới nâng cao, kế toán thuế, kiểm toán nội bộ tại doanh nghiệp, thành lập doanh nghiệp mới và kế toán thuế trọn gói....

+ Đào tạo chuyên nghiệp - Dịch vụ uy tín, chất lượng - Tư vấn tận tình!

- Địa chỉ văn phòng: Số 26 Trần Huy Liệu, Phường Tứ Minh, Thành phố Hải Dương, Tỉnh Hải Dương, Việt Nam.

- Hotline: 0978.296.025 - 0985.036.718 - 0866.890.809 - 0353.651.106

- Email: daotaoketoanthuehd@gmail.com